nur bezogen auf die VRV 2015, wei-

terhin das kamerale Buchungssystem

weiterführen. Im Hinblick auf das

verschränkte System von Vermögens-,

Ergebnis- und Finanzierungshaushalt

ist es aber notwendig schon unterjäh-

rig, periodengerechte Verbuchungen

von Geschäftsfällen vorzunehmen

(§

13 Abs 7 VRV: Aufwendungen und

Erträge sind zeitlich abzugrenzen,

sofern deren Wert € 10.000 übersteigt)

.

Daher führt an der doppelten Buch-

haltung (Doppik), welches die Unter-

nehmen schon seit vielen Jahrzehnten

verwenden, kein Weg vorbei. Es ist im

Übrigen auch damit zu rechnen, dass

das Land eine entsprechende Verbu-

chung in der Gemeindehaushaltsver-

ordnung anordnen wird.

Das bisherige Ansatzverzeichnis

wird weiter verwendet und um einige

Positionen ergänzt bzw. werden einige

verändert.

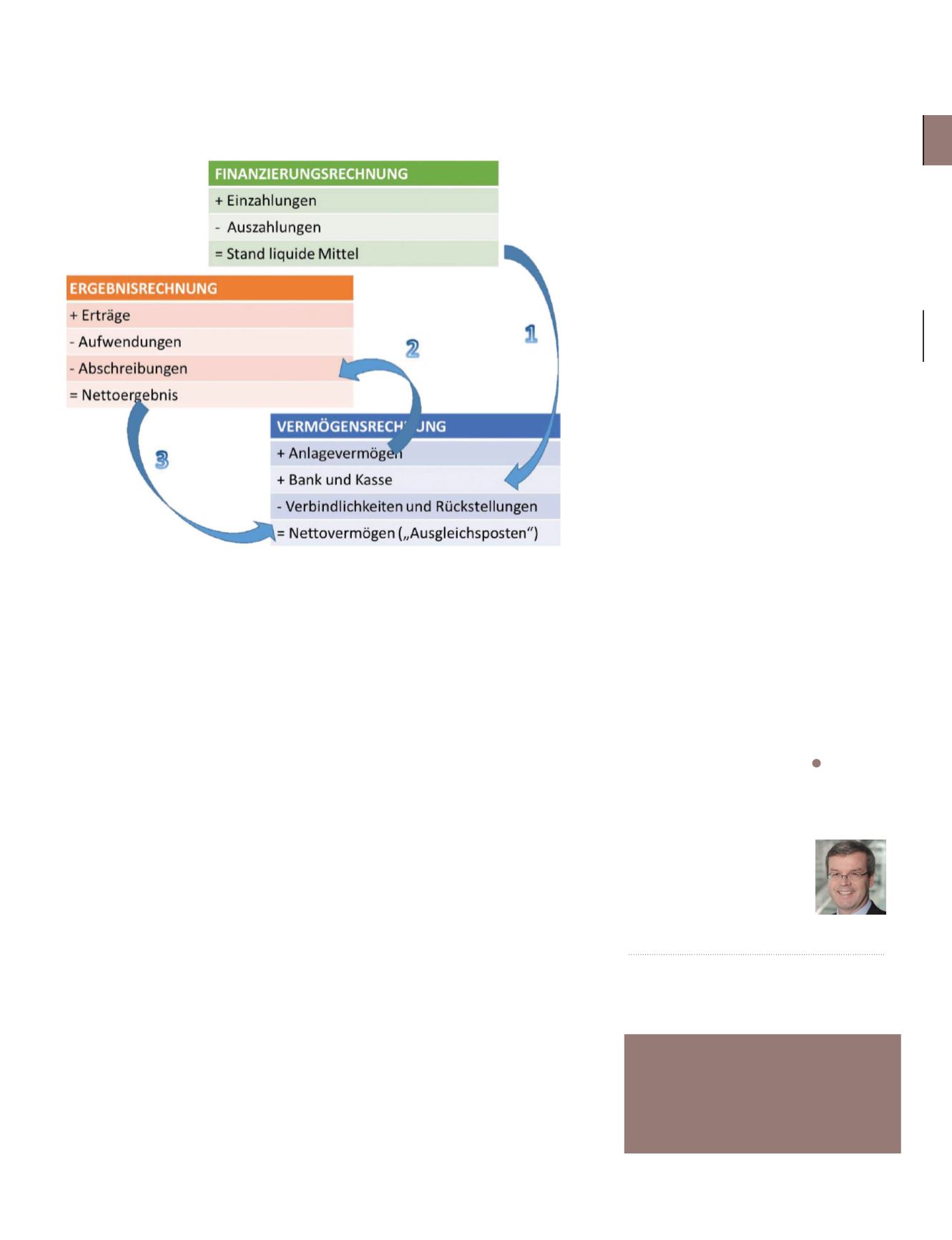

Die wesentlichste Neuerung für

die Gemeinden besteht eigentlich in

der Darstellung von Vermögen und

Schulden, welche der Bilanz eines

privatwirtschaftlichen Unternehmens

gleichkommt. Denn mit der Erfas-

sung des gesamten Vermögens und

alle Fremdmittel im verschränkten

System wird der gesamte Ressour-

cenverbrauch und nicht nur der

Verbrauch von Geldmitteln ersicht-

lich gemacht. In weiten Zügen sind

der Ergebnishaushalt und der Finan-

zierungshaushalt genau genommen

eine, wenn auch erheblich, geänderte

Darstellung dessen, was die Gemein-

den nach dem langjährig geübten

Prinzip der Soll- und Ist-Buchung

von Geschäftsfällen schon kennen.

Im Ergebnishaushalt werden aber

nunmehr auch weitere nicht zah-

lungswirksame Vorgänge erfasst, wie

etwa die Abschreibung des Sachan-

lagevermögens, die Veränderung von

Rückstellungen oder Neubewertung

von – zum Beispiel – Beteiligungen.

Der Mehrwert liegt in der übersicht-

lichen und allgemein verständlichen

Darstellung des Gesamtbildes von

Vermögen, Schulden, Ertragskraft

und Finanzmittel.

Die Maßnahmen

Um die Vermögensrechnung ord-

nungsgemäß darstellen zu können ist

es notwendig, zum 1. 1. 2019 bzw.

1. 1. 2020 eine Eröffnungsbilanz zu

erstellen; das bedeutet auch den größ-

ten Aufwand bzw. die größte Heraus-

forderung für die kommenden Jahre.

Die VRV 2015 regelt die Erstellung der

Eröffnungsbilanz und ermöglicht spe-

zielle Ansatz- und Bewertungsverein-

fachungen

(§§ 38 und 39 VRV 2015

),

wobei aber grundsätzlich die allgemei-

nen Bewertungsmethoden gelten

(§ 38

Abs 3 VRV 2015)

.

In der länderübergreifenden Ent-

wicklungskooperation mit 4 weiteren

Partnern (K5-Gruppe) hat die Kufgem

GmbH die Web-Anwendung „K5 …

EB“ entwickelt, um das kommunale

Vermögen gesamthaft zu erfassen, zu

bewerten und schließlich in das K5

Finanzmanagement zu integrieren.

Dazu hat die Projektgruppe „VRV 2015

– Tirol“ eine Vielzahl von Hilfestellun-

gen, insbesondere zu den Wertansät-

zen in der Eröffnungsbilanz, erarbei-

tet. Die entsprechenden Schulungen

dazu starten ab Mitte 2017.

PROF. MAG. DR. HELMUT SCHUCHTER

Steuerberater

Burgenlandstraße 39, 6020 Innsbruck

Tel. +49 676 615 6965

TIROL.KOMMUNAL

WIRD AB SOFORT ZUM THEMA

„UMSETZUNG VRV 2015“

REGELMÄSSIG BEITRÄGE VERÖFFENTLICHEN

-33-

AUS DER PRAXIS